Les portefeuilles d’actions mondiales ont complètement changé au fil du temps. Les investisseurs ont délaissé les répartitions régionales au profit d’une vaste diversification reposant sur des indices. En conséquence, les actions canadiennes se sont retrouvées de plus en plus sous-représentées, alors que les vecteurs de rendement concernent aujourd’hui largement les thèmes de rareté des ressources, de résilience à l’inflation et de différenciation régionale. Cet article fait suite à notre publication de février 2023 intitulée Inflection Point: The Case for Canada, une analyse des raisons pour lesquelles les actions canadiennes méritent de jouer un rôle plus déterminant dans la recherche de vecteurs d’alpha distincts pour les portefeuilles d’actions.

Au cours des deux dernières décennies, les portefeuilles d’actions des investisseurs institutionnels se sont significativement transformés. Au lendemain de la crise financière mondiale, une exposition aux actions mondiales s’est peu à peu substituée aux volets régionaux. Il s’agissait d’atténuer une surpondération quasi systématique du marché intérieur dans les portefeuilles, afin d’obtenir une meilleure diversification et ainsi diminuer la volatilité tout en favorisant l’atteinte de rendements plus élevés, une démarche parfaitement valable sur le papier.

Les résultats ont été à la hauteur, mais ont eu des conséquences inattendues. En se fiant à des indices mondiaux pondérés en fonction des capitalisations boursières, les investisseurs ont effectivement réduit les actions canadiennes à une peau de chagrin, au moment même où leur potentiel de rendement futur peut bénéficier à plein d’une situation économique favorable.

À mesure que l’économie mondiale se caractérise par des différenciations régionales de plus en plus flagrantes, il nous paraît judicieux de miser à nouveau sur les actions canadiennes, non plus en raison d’un biais favorisant le marché intérieur, mais bel et bien pour améliorer le vecteur d’alpha d’un portefeuille d’actions.

Une diversification mondiale qui n’exige pas une indifférence régionale

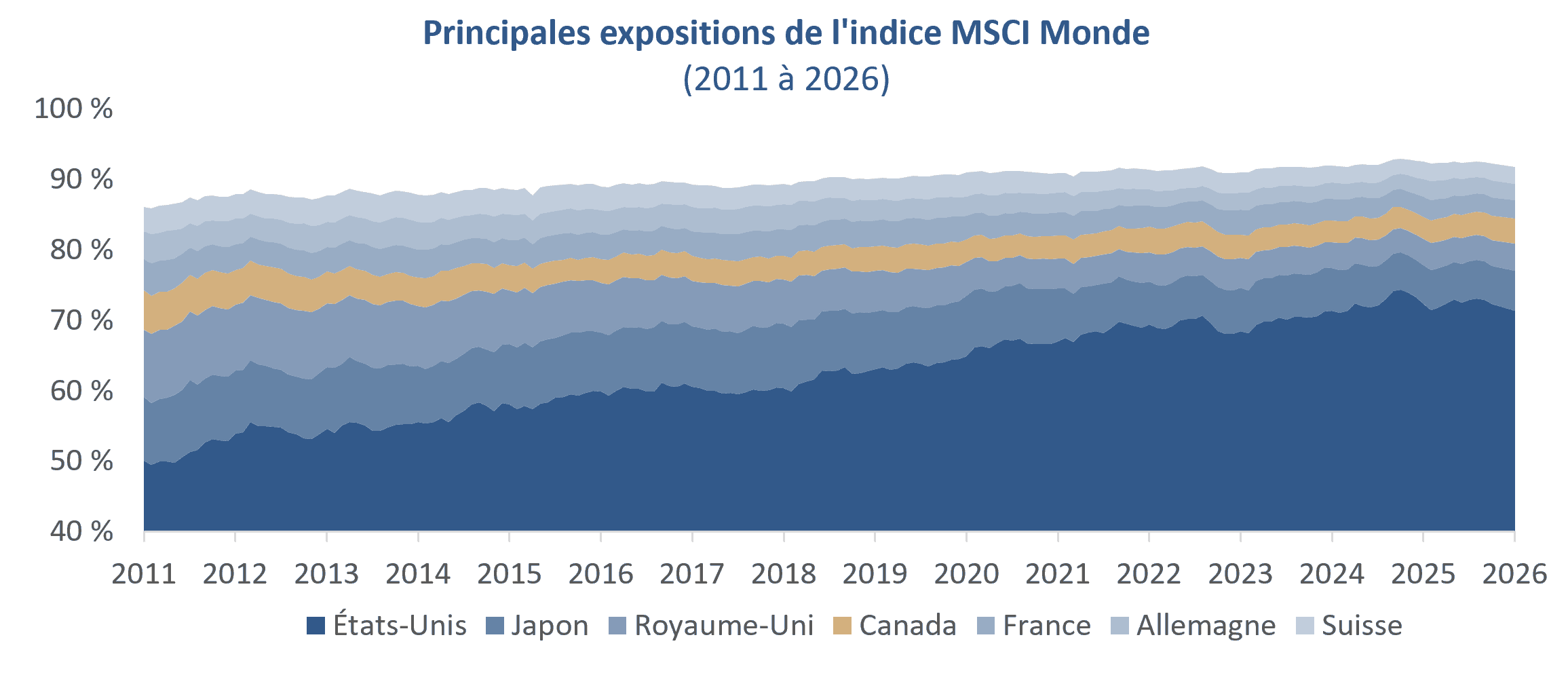

Le recours prioritaire à des indices boursiers mondiaux dans la constitution des portefeuilles suppose implicitement des pondérations régionales neutres et efficaces. Or, les indices mondiaux ont été conçus de manière rétrospective, à partir de l’historique des capitalisations boursières et non en fonction de perspectives économiques. En conséquence, ils tendent à concentrer les capitaux parmi les régions et secteurs qui ont déjà enregistré des périodes prolongées de rendement excédentaire.

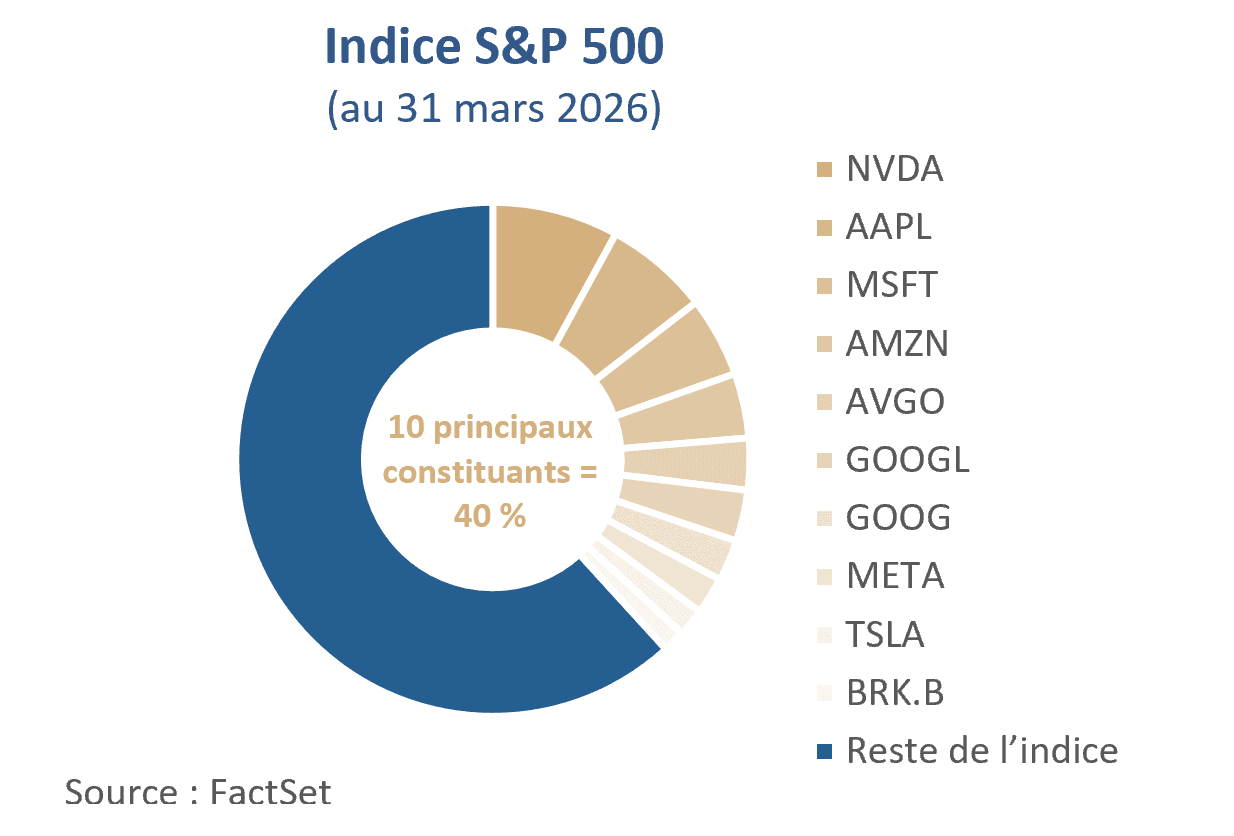

Aujourd’hui, l’indice MSCI dépend largement d’une étroite sélection de mégacapitalisations de croissance américaines.

Bien qu’il s’agisse indéniablement d’entreprises de qualité supérieure, cette concentration exacerbe la sensibilité à la variation des taux, au risque de valorisation et aux changements des rythmes de croissance et d’inflation. Par ailleurs, le phénomène a largement diminué l’exposition à des marchés plus directement liés aux caractéristiques fondamentales, lesquels se sont historiquement révélés valables durant les périodes de transition macroéconomique, dont le Canada.

L’exposition économique différenciée du Canada

Le marché boursier canadien comporte des vecteurs de rendement fondamentalement différents de ceux de l’indice MSCI Monde. La pondération substantielle de l’énergie, des matériaux, de la finance et de l’industrie place le marché boursier canadien en adéquation avec des thèmes qui façonnent de plus en plus l’économie mondiale, à savoir : la rareté des ressources, la sécurité énergétique, l’investissement en infrastructure et la résilience à l’inflation.

Comme nous l’avions souligné dans notre publication de 2023, Inflection Point: The Case for Canada, la démondialisation, la hausse des taux d’intérêt et la relative rareté de certaines matières premières chamboulent les activités d’investissement. Ces tendances favorisent les régions dotées de ressources naturelles, surtout dans les pays disposant d’institutions stables et d’une capacité à approvisionner l’économie mondiale en intrants critiques. Le Canada coche toutes les cases. Les derniers bouleversements géopolitiques, en particulier le conflit avec l’Iran, ont fait ressortir très nettement les changements structurels que nous avions révélés dans notre publication de 2023. Ces tendances, alors émergentes, de régionalisation, de taux d’intérêt « plus élevés pendant plus longtemps » et de rareté des ressources se frottent aujourd’hui à la réalité. Dans une dynamique qui continue de favoriser les régions riches en matières premières et les pays dotés de stabilité institutionnelle ainsi que d’une capacité à alimenter les chaînes d’approvisionnement mondiales critiques, le Canada tire son épingle du jeu. Une telle exposition reste difficile à répliquer par un indice boursier mondial classique. Dans de nombreux cas, les investisseurs doivent se tourner vers des placements qui ne figurent pas parmi les constituants des indices pour obtenir une exposition significative à ces thèmes.

L’opportunité créée par une sous-représentation structurelle

La diminution de la pondération du Canada au sein des indices mondiaux ne reflète pas une baisse de la valeur de notre marché national, mais s’explique davantage par l’historique des cycles précédents, et indirectement par l’effet des capitalisations boursières. C’est un avantage dont peuvent se prévaloir les investisseurs actifs.

Les marchés boursiers canadiens suscitent généralement des recherches moins approfondies que leurs homologues de plus grande taille, surtout à l’égard des constituants de seconde importance dans les indices. Cette inefficacité a créé un terreau fertile pour la gestion active, une démarche en mesure de créer de la valeur en misant sur la recherche fondamentale et la sélection des titres, moyennant de la rigueur à l’égard des valorisations.

Plutôt que de limiter les actions canadiennes à une exposition passive au sein d’un indice mondial, nous estimons qu’elles doivent faire l’objet d’un volet distinct qui permet, grâce à une gestion active, de tirer parti des erreurs de valorisations, de gérer la cyclicité et ainsi de générer des rendements différenciés.

Étude de cas en temps réel

La pertinence des actions canadiennes comme source d’alpha ne relève pas d’une simple théorie d’investissement. Cela se vérifie dans les récents rendements.

À notre avis, la dispersion des rendements indiquée ci-dessus ne constitue pas une caractéristique isolée, mais plutôt un rappel que les contributions régionales peuvent varier significativement au fil du temps.

Les actions canadiennes comme source d’alpha en portefeuille

Nous estimons que la meilleure manière d’intégrer des actions canadiennes dans un portefeuille d’actions mondiales consiste à leur dédier un volet activement géré, plutôt qu’opter pour une exposition indicielle passive.

En constituant des portefeuilles d’actions mondiales non canadiennes et en ajoutant un volet distinct en actions canadiennes, les investisseurs peuvent atteindre les objectifs suivants :

- Conserver une diversification mondiale

- Éviter les sous-pondérations involontaires dues à l’indice

- Affecter les capitaux intentionnellement à des marchés présentant des vecteurs de rendement différenciés

- Imputer aux gestionnaires actifs la responsabilité de la génération d’alpha

Cette approche repositionne les actions canadiennes comme source de rendement en tant que telle, et non plus comme position résiduelle.

D’après nos analyses, basées sur les données d’eVestment Analytics et du Réseau institutionnel d’investissement canadien (le CIIN), les fonds de retraite canadiens doivent en moyenne augmenter leur exposition aux actions canadiennes pour atteindre la variance minimale du seuil d’efficacité.

Incidences sur la constitution des portefeuilles

Nous estimons que les investisseurs devraient adopter une approche plus réfléchie quant à la constitution de leurs portefeuilles d’actions mondiales, en gardant à l’esprit les dispersions macroéconomiques, l’inflation et les différenciations régionales. Dans le contexte actuel, investir exclusivement selon un indice mondial unique risque d’avoir un prix élevé : celui de toutes les opportunités manquées à l’échelle régionale.

Les actions canadiennes offrent une exposition complémentaire aux portefeuilles mondiaux et permettent de tirer parti des réalités économiques actuelles ainsi que de tendances structurelles favorables à long terme. Doublée d’une gestion active, cette approche donne la possibilité d’augmenter les rendements d’un portefeuille, tout en améliorant son équilibre général.

Conclusion

La baisse de la pondération du Canada dans les indices boursiers mondiaux s’explique davantage par leur mécanique de compilation que par toute référence aux perspectives économiques. À mesure que les conditions évoluent, nous estimons que les investisseurs devraient réévaluer la pertinence des pondérations géographiques indicielles comme références dans la répartition de leurs capitaux.

Ça n’est plus un biais en faveur du marché national qui justifie l’intérêt des actions canadiennes en portefeuille. Celles-ci peuvent désormais constituer un vecteur d’alpha autonome au sein d’un volet en actions mondiales, surtout en cette période de bouleversement des cycles économiques, de rareté des ressources et de différenciations régionales.

À notre avis, il ne s’agit plus de se demander si les actions canadiennes se justifient dans un portefeuille mondial, mais plutôt combien de temps les investisseurs peuvent-ils encore se permettre de les ignorer.

Cette publication ne vise qu’un but d’information et ne constitue ni un conseil juridique, fiscal, en valeurs mobilières ou en placement, ni une opinion concernant la pertinence d’un quelconque placement, ni une sollicitation de quelque nature que ce soit. Les opinions exprimées aux présentes datent de mai 2026 et peuvent changer sans préavis.